En un mundo dominado por el consumo instantáneo y las transacciones digitales invisibles, el ahorro se ha vuelto un desafío más psicológico que matemático. No ahorramos porque no sepamos restar, sino porque no tenemos un sistema. Podemos asegurar que la diferencia entre una cuenta bancaria saneada y vivir al día no es tanto el sueldo, sino la metodología.

Vamos a tratar de responder a las preguntas que nos atormentan muchas veces; «cómo ahorrar», por qué no consigo ahorrar» tratando de explicar como funcionan estos métodos, mediante esta guía de sistemas de ahorro.

A continuación, analizamos los sistemas de ahorro más consolidados, indagando en sus raíces históricas y su efectividad real.

1. El Legado del Kakebo: El Arte Japonés de la Consciencia Financiera

El Kakebo (pronunciado kah-keh-boh) no es una moda reciente, sino una herramienta con más de un siglo de historia que ha transformado la economía doméstica japonesa.

Origen e Historia: El empoderamiento de Hani Motoko

Para entender el Kakebo debemos viajar a 1904. Su creadora fue Hani Motoko, considerada la primera mujer periodista de Japón. En una época donde las mujeres tenían un papel limitado en la esfera pública pero gestionaban con «puño de hierro» la economía del hogar, Motoko diseñó el primer «libro de cuentas» para amas de casa.

Su intención era revolucionaria: quería que las mujeres tuvieran control total sobre sus finanzas para ganar independencia y estabilidad. No se trataba solo de números, sino de una filosofía de vida que buscaba el equilibrio entre los ingresos y el bienestar espiritual.

La Neurociencia de la Escritura

¿Por qué tiene tanto éxito hoy? La efectividad del Kakebo radica en la escritura manual. Estudios de neurociencia sugieren que escribir a mano activa áreas del cerebro relacionadas con la memoria y la toma de decisiones que el tecleo digital no alcanza.

- Categorización Consciente: A diferencia de las apps, el Kakebo te obliga a clasificar cada gasto en cuatro pilares: Supervivencia (necesidades), Ocio (deseos), Cultura (aprendizaje) y Extras.

- La Reflexión Zen: Al final de cada mes, el sistema te obliga a responder cuatro preguntas críticas: ¿Cuánto dinero has ahorrado?, ¿Cuánto querías ahorrar?, ¿Cuánto has gastado realmente? y ¿Cómo puedes mejorar?

Impacto Real: Expertos sugieren que el uso constante del Kakebo puede reducir los gastos superfluos entre un 25% y un 35%, simplemente por el efecto de «atención plena» que genera sobre el consumo impulsivo

Para entender el Kakebo debemos viajar a 1904. Su creadora fue Hani Motoko, considerada la primera mujer periodista de Japón. En una época donde las mujeres tenían un papel limitado en la esfera pública pero gestionaban con «puño de hierro» la economía del hogar, Motoko diseñó el primer «libro de cuentas» para amas de casa.

Su intención era revolucionaria: quería que las mujeres tuvieran control total sobre sus finanzas para ganar independencia y estabilidad. No se trataba solo de números, sino de una filosofía de vida que buscaba el equilibrio entre los ingresos y el bienestar espiritual.

La Neurociencia de la Escritura

¿Por qué tiene tanto éxito hoy? La efectividad del Kakebo radica en la escritura manual. Estudios de neurociencia sugieren que escribir a mano activa áreas del cerebro relacionadas con la memoria y la toma de decisiones que el tecleo digital no alcanza.

- Categorización Consciente: A diferencia de las apps, el Kakebo te obliga a clasificar cada gasto en cuatro pilares: Supervivencia (necesidades), Ocio (deseos), Cultura (aprendizaje) y Extras.

- La Reflexión Zen: Al final de cada mes, el sistema te obliga a responder cuatro preguntas críticas: ¿Cuánto dinero has ahorrado?, ¿Cuánto querías ahorrar?, ¿Cuánto has gastado realmente? y ¿Cómo puedes mejorar?

Impacto Real: Expertos sugieren que el uso constante del Kakebo puede reducir los gastos superfluos entre un 25% y un 35%, simplemente por el efecto de «atención plena» que genera sobre el consumo impulsivo.

2. El Método de los Sobres: La Tactilidad frente a lo Digital

Si el Kakebo es la mente, el Sistema de los Sobres es el cuerpo. Es el método más físico y contundente que existe para frenar el gasto descontrolado.

De la Gran Depresión al fenómeno «Cash Stuffing«

Aunque se popularizó en los años 90 por expertos como Dave Ramsey, tiene sus raíces en las economías de subsistencia de principios del siglo XX. Durante la Gran Depresión, las familias no tenían tarjetas de crédito; tenían efectivo, y la única forma de sobrevivir era repartirlo en montones físicos para el alquiler, la comida y el carbón.

Curiosamente, este método ha vivido un renacimiento global gracias a TikTok, bajo el nombre de «Cash Stuffing». Las nuevas generaciones están volviendo al efectivo para combatir la «anestesia del pago digital», donde no «sentimos» la pérdida de dinero al acercar un móvil a un datáfono.

El fenómeno psicológico: El «dolor de pagar»

El éxito de este sistema se basa en la aversión a la pérdida. Pagar con tarjeta reduce la fricción psicológica. Sin embargo, sacar un billete de 50€ de un sobre etiquetado como «Comida» y ver cómo el sobre se queda vacío genera una respuesta emocional de alerta.

Regla de Oro: Si el dinero no está en el sobre, el gasto simplemente no ocurre. Es el sistema con mayor tasa de éxito para personas con problemas de deuda.

3. La Regla del 50/30/20: La Política aplicada al Hogar

Este es, probablemente, el método más famoso del siglo XXI por su equilibrio perfecto entre sencillez y rigor.

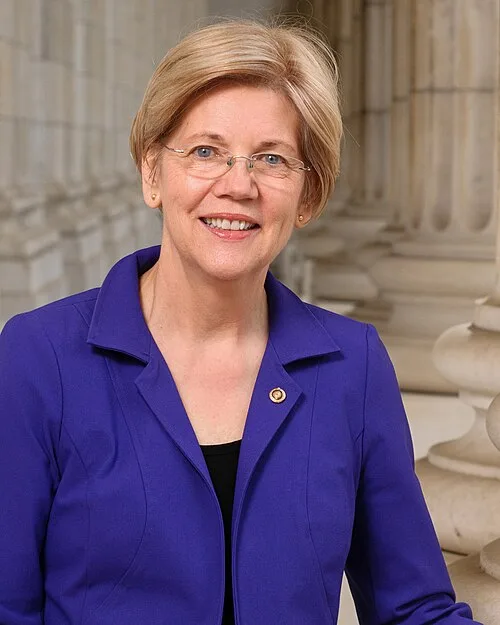

Origen: De Harvard al Senado de EE.UU.

La regla fue popularizada por la senadora estadounidense Elizabeth Warren, especialista en derecho de quiebras, y su hija Amelia Warren Tyagi en el libro All Your Worth (2005). Warren diseñó este sistema tras décadas de estudiar por qué las familias de clase media caían en la insolvencia. Descubrió que el problema no era el ocio, sino el peso excesivo de los gastos fijos como la vivienda.

Estructura del Presupuesto

El sistema propone una división clara de los ingresos netos:

| Porcentaje | Categoría | Propósito |

| 50% | Necesidades | Alquiler, facturas, comida básica. Es el límite crítico de seguridad. |

| 30% | Deseos | Cine, cenas, hobbies. La «válvula de escape» para evitar la frustración. |

| 20% | Futuro | Ahorro, pago de deudas o inversión a largo plazo. |

El éxito de este sistema reside en su escalabilidad: los porcentajes mantienen tu estilo de vida bajo control independientemente de si ganas 1.000€ o 10.000€.

4. Los 6 Jarrones de T. Harv Eker: Mentalidad de Millonario

T. Harv Eker, autor de Los secretos de la mente millonaria, propone que la gestión del dinero es un hábito que debe cultivarse independientemente de la cantidad que se posea.

Administración Holística

A diferencia de otros métodos, Eker introduce categorías que la mayoría olvida: Formación e Inversión. La distribución propuesta es:

- Necesidades (55%): El motor del día a día.

- Ahorro a largo plazo (10%): Para compras grandes o emergencias.

- Formación (10%): Basado en la premisa de que «tu capacidad de ganar crece tanto como tú lo hagas».

- Inversión (10%): El «ganso de los huevos de oro» que nunca se toca, solo se reinvierte.

- Ocio (10%): Dinero para gastar con absoluta libertad y sin culpa.

- Donativos (5%): Para fomentar la mentalidad de abundancia.

Este sistema es ideal para quienes buscan libertad financiera, ya que el éxito se mide en el crecimiento del patrimonio neto a través de la inversión.

5. Presupuesto Base Cero: Eficiencia Industrial en tu Cartera

Si buscas la precisión de un cirujano, el Zero-Based Budgeting (ZBB) es tu método.

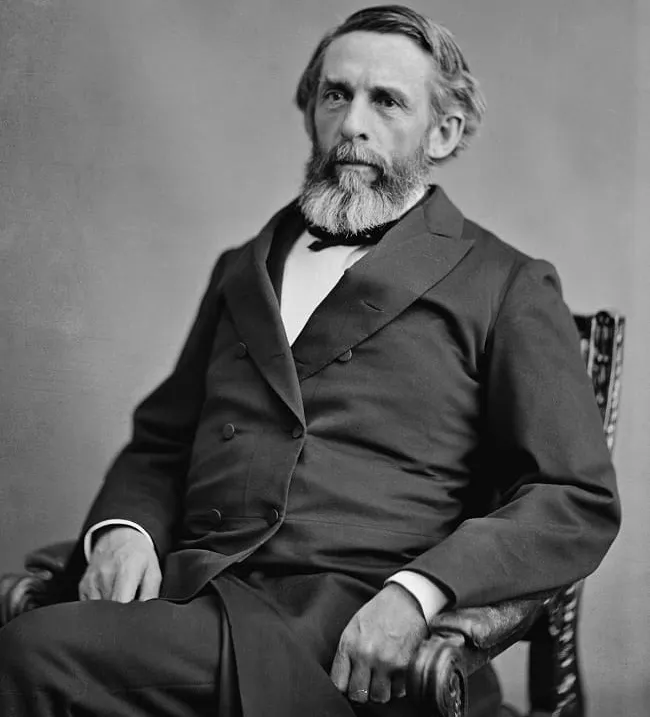

Historia: Del sector privado a la Casa Blanca

El concepto nació en la década de 1970 de la mano de Peter Pyhrr en la empresa Texas Instruments. Fue tan eficiente para eliminar gastos superfluos que el entonces gobernador de Georgia, Jimmy Carter, lo adoptó para la administración pública y, más tarde, se lo llevó a la Casa Blanca al convertirse en presidente.

Funcionamiento: «Dale un trabajo a cada euro»

En el ahorro doméstico, el ZBB significa que al empezar el mes, la diferencia entre tus ingresos y tus gastos (incluyendo el ahorro) debe ser exactamente cero. La fórmula matemática es:

Ingresos – (Gastos + Ahorro + Inversión) = 0

Si te sobran 50€ sin asignar, ese dinero acabará desapareciendo en «gastos hormiga». El sistema te obliga a ser el CEO de tu propia vida, justificando cada partida de gasto desde cero cada mes.

6. Págate a ti mismo primero: La Sabiduría de Babilonia

Terminamos con el principio más antiguo y potente de las finanzas personales.

Origen: El hombre más rico de Babilonia

Aunque parezca un concepto moderno, este sistema fue descrito por George S. Clason en 1926, basándose en parábolas de la antigua Babilonia. Publicó el libro «El hombre más rico de Babilonia», a raíz de su publicación se le atribuye la autoría de la frase «Págate primero a ti mismo».

La premisa es que somos excelentes pagando a los demás (al casero, al supermercado), pero dejamos nuestra seguridad financiera para el final… y nunca queda nada.

La Psicología de la Prioridad

Este sistema tiene una tasa de éxito altísima porque se basa en la automatización. Al separar tu ahorro apenas recibes tu salario, tu cerebro se adapta instintivamente a vivir con el 80% o 90% restante. Es la forma más efectiva de construir un fondo de emergencia sin esfuerzo consciente, ya que al separar tu «ahorro» desde el principio, no se produce el dolor de apartar a fin de mes. Con ello se supera la tentación de destinar ese dinero «sobrante», a ocio o a gastos superfluos.

Resumen de Sistemas según Perfil

| Sistema | Ideal para… | Nivel de Dificultad | Herramienta Clave |

| Kakebo | Buscadores de paz mental y reflexión. | Media | Libreta y bolígrafo |

| Sobres | Compradores impulsivos o con deudas. | Alta | Efectivo y sobres físicos |

| 50/30/20 | Personas que buscan sencillez y equilibrio. | Baja | Hoja de cálculo simple |

| 6 Jarrones | Quienes aspiran a la libertad financiera. | Media | Varias cuentas bancarias |

| Base Cero | Perfiles disciplinados y analíticos. | Alta | App de finanzas o Excel detallado |

| Págate Primero | Personas con poca constancia (automatización). | Muy Baja | Transferencia automática |

TIP EXTRA:

Uno de los mayores problemas con nuestra economía es estar alejado de ella. Puede parecer una cuestión menor, pero no tocar el dinero es un enorme problema, ya que no lo vemos desaparecer. Esto ocurre cuando pagamos con tarjeta, el móvil u otros métodos de pago. Si tenemos que sacar la cartera y vemos como el dinero sale y nuestra cartera vuelve al bolsillo más vacía, nos duele y nos damos cuenta del gasto tomando conciencia del gasto real.

Conclusión y Recomendación final

El ahorro no es una restricción, es la compra de tu libertad futura. No importa qué método elijas, lo vital es la constancia. Para profundizar más en la mentalidad que permite aplicar estos métodos con éxito, se recomienda analizar cómo nuestros hábitos y creencias influyen en nuestra capacidad de ahorro.